宠物梳

宠物梳  牵引绳

牵引绳  指甲剪

指甲剪  玩 具

玩 具  牙 刷

牙 刷  食 具

食 具  居家清洁

居家清洁  宠物窝

宠物窝  公司概括

公司概括

品商场份额宠物食物商场考查宠物食物调研陈诉宠物食物商场调研陈诉

固然中国的宠物(狗和猫)消费商场增进正在2024年起源放缓,但总体商场领域增进至419亿美元(3020亿元百姓币),与2023年比拟增进了7.5%。狗消费商场领域与2023年比拟增进了4.6%,而猫商场增进了10.7%。

1.2 线年上半年,中国宠物店(蕴涵一般宠物店和批发店)数目达81,534家,较2023年同期增进1.6%。中国线下宠物店的分散相对分别,北京、上海、广州、深圳四个一线都会的宠物店总数占中国总数的13%;成都、重庆、杭州等15个新一线%;二线%;三线%;四线%;五线%。剃发和美容等宠物任事是线下宠物店的闭键效力。

2024年,我国宠物总数为1.241亿只,此中狗5260万只,猫7150万只,区别比2023年增进1.6%和2.5%。这延续了中国宠物主人更笃爱猫而不是狗的趋向,响应出狗比猫须要更高的户表行为水准的观点。另日的预测解释,狗的总数将延续裁汰,这归因于年青都会人的期间控造,都会区域的使命期间耽误,存在空间有限。

2023年,中国宠物主人数抵达1.06亿,闭键由一线和三线及以下都会的增进促进。线%,而三线及以下都会的宠物主人数占30%。正在宠物主人数比例最高的十大都会中,北京和上海的狗主人比例最高,而广州和北京的猫主人比例最高。

宠物年均匀消费正在2023年有所低浸,但正在2024年略有加添。每只狗的年均匀消费为411美元(2,961元百姓币),增进了3%,而每只猫的年均匀消费为281美元(2,020元百姓币),增进了4.9%。这解释,假使商场正正在增进,但部分宠物主人的消费一经稳固。

宠物食物--干式宠物食物、半湿宠物食物、零食和食物添加剂--正在中国宠物消费商场的团体布局中占领很大份额,正在过去三年中均匀占56.1%。2024年,中国宠物食物商场领域抵达222亿美元(1595亿元百姓币),同比增进9.2%。从2013年到2024年,中国宠物业商场的复合年增进率为22.4%,远高于环球均匀增进率。然而,目前中国商场渗出率约为20%,而欧洲和北美的其他畅旺国度渗出率越过90%。

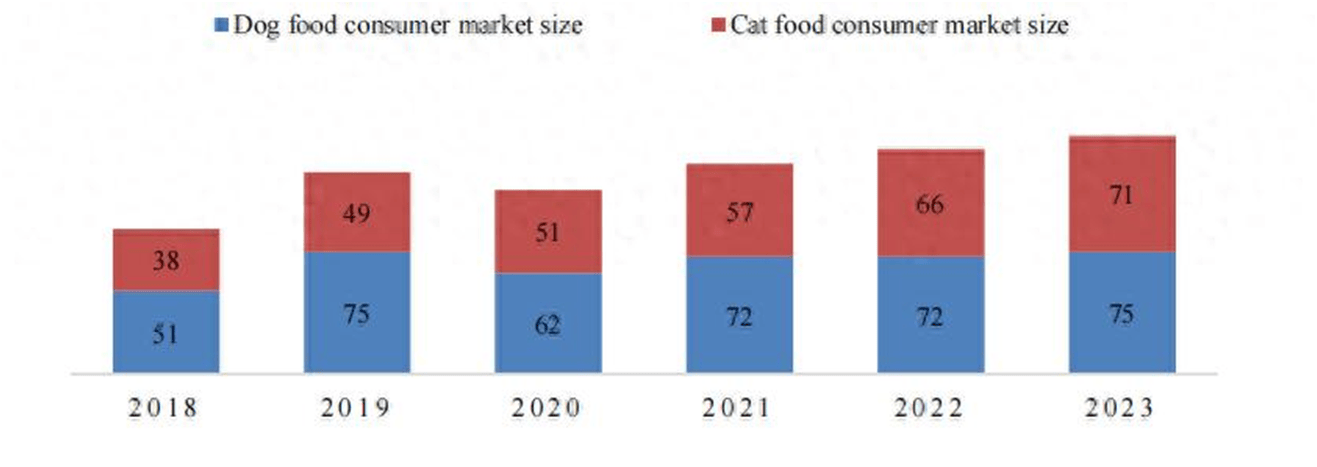

2023年,中国猫狗宠物食物消费者商场领域为98亿美元(710亿元百姓币)和103亿美元(748亿元百姓币),同比区别增进7.6%和3.9%。2022年,中国消费者的猫粮消费初次越过狗粮消费。

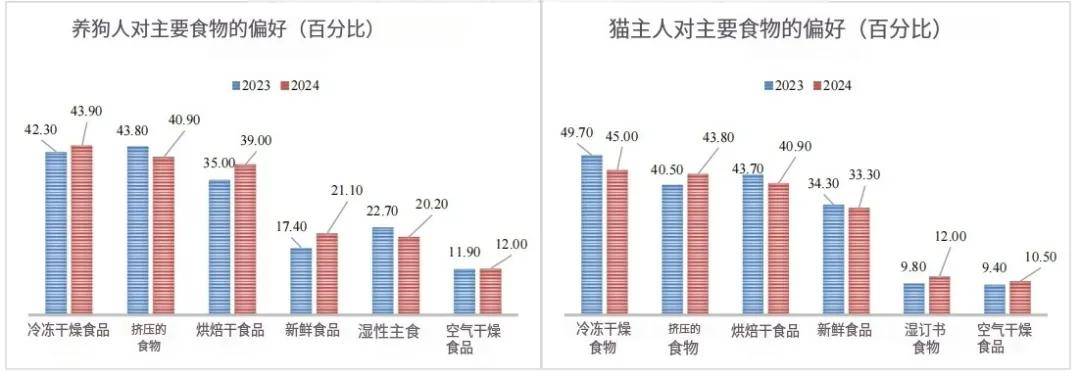

2024年,狗主人对烘焙干粮、冻干食物和稀罕食品的偏好有所加添。此中,烘焙干粮和湿式主食的增进最大。猫主人对待烘焙干燥食物和稀罕食物加添,而对冻干食物和挤压食物的偏好裁汰。

正在品牌方面,主食狗粮商场仍由进口品牌主导,而主食猫粮商场对中国品牌的偏好略有加添。零食和养分品是中国品牌得回商场份额的闭节倾向。

遵照《2023年中国宠物食物白皮书》,中国的宠物食物消费商场一经起色成了高端和低价值两个特别

同时,中央用户慢慢向两个顶点挪动。少少低价产物的质地有所升高,吸引了少少中级用户。另一方面,少少中价消费者因为对宠物养分和强壮的认识巩固,升级了消费,添置了高端产物。

2023年,华东区域已经是中国最大的宠物食物消费商场,占商场份额的36%,其次是华西区域17%,华南区域15%。

正在2023年,美国已经是中国的最大出口国。美国宠物食物也是中国海闭总署(GACC)新注册举措和农业和村落工作部(MARA)新进口许可证的闭键种别。新接受的进口许可证大一面用于烘焙和冷冻干燥宠物食物,这响应了中国消费者的需求趋向和对美国优质产物的偏好。

遵照中国海闭的数据,2024年前10个月,HS编码2309.10(零售的狗和猫食物)的进口宠物食物价格为4.2724亿美元,与2023年同期比拟低浸了17%。这一低浸很也许是由于来自疾速增进的中国国内宠物食物行业的竞赛加剧,以及疫情后的消费低浸。

遵照美国人丁普查局生意数据,正在2024年的前九个月中,美国出口了2.369亿美元的宠物食物,HS编码为2309.10,与2023年同期比拟增进了9%。遵照中国海闭数据,美国事中国进口宠物食物的第一大来历。

截至2024年7月,美国共有114家金融机构正在GACC注册,此中19家是自2023年1月从此新增或更新注册的。正在2024年的前10个月,MARA通过四份报告(第756号、No. 770号、No. 788号、No. 802号、No. 811号和No.834号)接受了总共186个进口的美国宠物(狗/猫)食物,占总接受量的49%。

目前,美国出口到中国的宠物食物需缴纳特地闭税,这使得美国零售包装宠物食物(HS 2309.1090)的总闭税抵达29%,此中蕴涵4%的且自闭税和25%的特地闭税。进口商能够申请裁汰特地闭税。存心向中国出口的美国公司应与进口商/代办商合营,确认这一宽免法式怎么合用于他们。